Umsatzsteuer bei Ferienimmobilienvermietung: Was Sie jetzt wissen müssen

Wenn Sie eine Ferienwohnung vermieten, denken viele: Umsatzsteuer ist das Thema für Hotels, nicht für Privatleute. Doch das ist ein gefährlicher Irrtum. Seit 2010 gilt für die kurzfristige Vermietung von Ferienimmobilien in Deutschland ein eigener Steuersatz - und wer ihn falsch anwendet, riskiert Nachzahlungen, Zinsen und sogar Bußgelder. Im Jahr 2023 waren über 378.000 Menschen in Deutschland als professionelle Ferienvermieter tätig. Fast zwei Drittel davon nutzten die Kleinunternehmerregelung - doch viele davon haben nicht verstanden, was das wirklich bedeutet.

Die Regeln sind klar, aber kompliziert. Es geht nicht darum, ob Sie über Airbnb vermieten oder nicht. Es geht nicht darum, ob Sie die Wohnung selbst bewohnen oder nicht. Es geht um eine einzige Frage: Wie lange vermieten Sie? Und wie viel verdienen Sie?

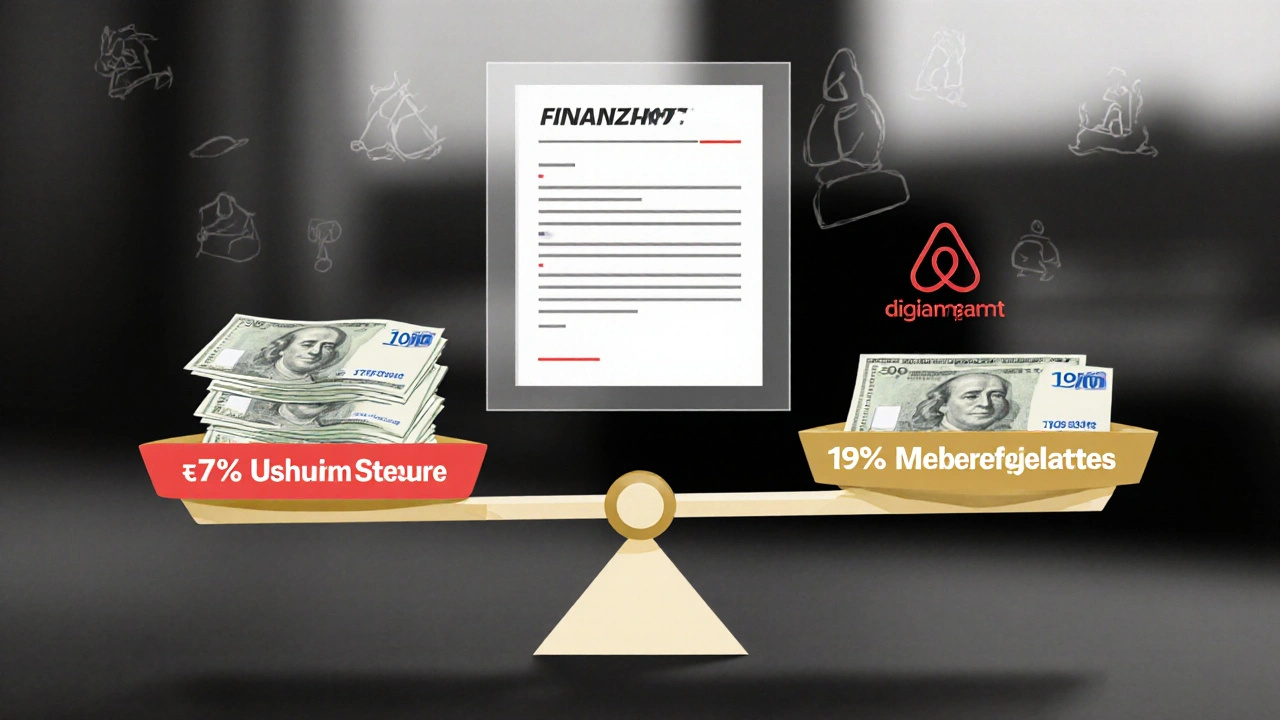

Der 7-Prozent-Satz - die Regel für Ferienwohnungen

Wenn Sie Ihre Wohnung für Kurzurlauber vermieten - also für Aufenthalte von weniger als sechs Monaten - dann gilt der ermäßigte Umsatzsteuersatz von 7 Prozent. Das steht im § 12 Abs. 2 Nr. 11 Umsatzsteuergesetz. Das ist kein Bonus, kein Sonderangebot. Das ist die gesetzliche Regel. Der normale Steuersatz von 19 Prozent gilt nur, wenn es keine Beherbergungsleistung ist. Und Ferienwohnungen sind Beherbergung - auch wenn Sie sie nicht als Hotel vermarkten.

Ein Beispiel: Sie vermieten Ihre Wohnung in Lüneburg für zwei Wochen an eine Familie. Der Mietpreis beträgt 1.400 Euro. Dazu kommen 7 Prozent Umsatzsteuer: 98 Euro. Sie rechnen 1.498 Euro ab. Von diesen 98 Euro behalten Sie nichts. Sie zahlen sie an das Finanzamt. Sie sind nur der Vermittler. Das ist der entscheidende Unterschied zur Einkommensteuer. Umsatzsteuer ist kein Einkommen. Sie ist ein Durchlaufposten.

Was aber, wenn Sie auch Fahrräder vermieten, Frühstück anbieten oder Reinigungsservice inkludieren? Hier wird es knifflig. Diese Nebenleistungen fallen unter den regulären Steuersatz von 19 Prozent. Sie müssen sie separat auf der Rechnung ausweisen. Wenn Sie einen Pauschalpreis von 1.500 Euro für zwei Wochen mit Frühstück und Fahrradverleih angeben, dann müssen Sie den Anteil der Dienstleistungen berechnen und getrennt versteuern. Viele Vermieter machen hier den Fehler - und werden später von der Finanzprüfung erwischt.

Kleinunternehmerregelung: Befreiung oder Fallgrube?

Wenn Ihr Bruttoumsatz im Vorjahr unter 22.000 Euro lag und Sie im laufenden Jahr nicht mehr als 50.000 Euro erwarten, können Sie die Kleinunternehmerregelung nutzen. Das ist eine große Erleichterung. Sie müssen keine Umsatzsteuer berechnen, keine Vorauszahlungen machen, keine Monats- oder Quartalsanmeldungen abgeben. Sie geben Ihren Gästen eine Rechnung ohne Umsatzsteuer - aber mit dem Hinweis: "Umsatzsteuerfrei gemäß § 19 UStG".

Doch es gibt einen Haken: Sie können keine Vorsteuer abziehen. Das heißt: Wenn Sie Ihre Ferienwohnung gekauft haben und dabei 19 Prozent Umsatzsteuer gezahlt haben, können Sie diesen Betrag nicht zurückholen. Wenn Sie eine neue Küche einbauen oder die Heizung erneuern, bleibt die Umsatzsteuer auf diesen Kosten hängen. Für viele ist das ein Nachteil - besonders wenn die Investitionen hoch sind.

Ein Vermieter aus Hamburg berichtete 2023 auf einem Forum, dass er nach drei Jahren mit 21.000 Euro Umsatz jedes Jahr die Kleinunternehmerregelung nutzte. Als er 2022 auf 23.500 Euro kam, musste er 2023 die Umsatzsteuer zahlen - und bekam eine Nachzahlung von 1.400 Euro, weil er die vorherigen Rechnungen nicht korrekt ausgestellt hatte. Er hatte gedacht, die Grenze sei ein Puffer. Sie ist ein Schalter.

Langzeitvermietung: Die Ausnahme, die viele nicht kennen

Was, wenn jemand für sechs Monate oder länger bei Ihnen wohnt? Ein Monteure, ein Praktikant, ein Dauercamper? Dann gilt nicht mehr die 7-Prozent-Regel. Dann fällt die Vermietung unter die umsatzsteuerfreie Wohnraumvermietung nach § 4 Nr. 12 Satz 1a UStG. Sie dürfen dann keine Umsatzsteuer berechnen - und brauchen auch keine Kleinunternehmerregelung.

Das ist ein wichtiger Unterschied zur Dauermiete. Bei einer normalen Mietwohnung, die jemand für ein Jahr oder länger nutzt, ist die Vermietung immer umsatzsteuerfrei - egal ob es ein Student, ein Arbeitnehmer oder ein Rentner ist. Bei Ferienwohnungen ist das nur der Fall, wenn die Nutzung länger als sechs Monate dauert. Kurzfristig: 7 Prozent. Langfristig: null Prozent. Das ist kein Widerspruch. Das ist das Gesetz.

Wenn Sie also eine Wohnung in Sylt vermieten und jemand sie von April bis Oktober nutzt, dann ist das umsatzsteuerfrei. Wenn derselbe Gast aber nur von April bis Juni bleibt, dann müssen Sie 7 Prozent Umsatzsteuer berechnen - auch wenn er dieselbe Wohnung nutzt.

Die Rechnung: Was muss drinstehen?

Wenn Sie umsatzsteuerpflichtig sind, müssen Ihre Rechnungen bestimmte Angaben enthalten: Name und Adresse des Vermieters, Name und Adresse des Mieters, Rechnungsnummer, Datum, Leistungszeitraum, Bruttobetrag, Umsatzsteuersatz (7 %), Umsatzsteuerbetrag, Netto-Betrag. Und: Sie müssen die Rechnung innerhalb von sechs Monaten nach Leistungserbringung ausstellen.

Wenn Sie die Kleinunternehmerregelung nutzen, muss die Rechnung den Hinweis enthalten: "Umsatzsteuerfrei gemäß § 19 UStG". Ohne diesen Hinweis ist die Rechnung ungültig - und das Finanzamt kann die Umsatzsteuer nachträglich verlangen, als hätten Sie sie nie ausgewiesen.

Ab 2025 wird es noch strenger: Alle Rechnungen müssen elektronisch gestellt werden - und zwar in einem strukturierten Format, das mit der Finanzverwaltung kompatibel ist. Das bedeutet: Papierrechnungen, E-Mail-Rechnungen ohne Struktur oder PDFs ohne XML-Format sind ab 2025 nicht mehr erlaubt, wenn Ihr Umsatz über 10.000 Euro liegt. Viele Vermieter haben noch gar nicht damit begonnen, ihre Buchhaltung umzustellen.

Was die Finanzämter jetzt überprüfen

Seit 2020 hat sich die Zahl der Prüfungen bei Ferienvermietern um 47 Prozent erhöht. Warum? Weil die Finanzämter jetzt die Daten von Airbnb, Booking.com und HomeAway abrufen können. Sie sehen, wie oft Sie vermieten, zu welchen Preisen, in welchen Monaten. Sie vergleichen das mit Ihren Steuererklärungen. Wenn Sie 25.000 Euro Umsatz auf Airbnb haben, aber nur 18.000 Euro in Ihrer Einkommensteuererklärung angeben - dann kommen Sie in die Audit-Liste.

Die häufigsten Fehler, die die Steuerberaterkammer München 2023 in 350 Prüfungen identifiziert hat:

- 38 %: Falsche Zuordnung von Nebenleistungen (z. B. Frühstück als Teil der Miete statt als eigene Leistung)

- 29 %: Falsche Anwendung der Kleinunternehmerregelung (Umsatz über 22.000 Euro, aber trotzdem keine Umsatzsteuer berechnet)

- 24 %: Pauschalpreise ohne Aufschlüsselung von Miete und Dienstleistungen

Und dann gibt es noch die falsche Annahme: "Ich vermiete über Airbnb - da ist die Steuer schon geregelt." Falsch. Airbnb berechnet keine Umsatzsteuer für Sie. Sie sind der Unternehmer. Sie sind verantwortlich. Airbnb ist nur der Vermittler.

Was Sie jetzt tun sollten

Wenn Sie Ferienwohnungen vermieten, machen Sie das hier:

- Prüfen Sie Ihren Umsatz des Vorjahres: War er über 22.000 Euro? Dann sind Sie ab 2025 umsatzsteuerpflichtig.

- Wenn Sie unter 22.000 Euro liegen: Machen Sie eine Prognose für 2025. Wird es knapp? Dann planen Sie um - reduzieren Sie die Anzahl der Vermietungstage, wenn nötig.

- Unterscheiden Sie klar: Kurzzeit (unter 6 Monate) = 7 % Umsatzsteuer. Langzeit (6+ Monate) = umsatzsteuerfrei.

- Wenn Sie Nebenleistungen anbieten: Rechnen Sie sie separat ab. Frühstück, Fahrrad, Reinigung - das ist 19 %.

- Stellen Sie ab 2025 nur noch elektronische Rechnungen aus - und achten Sie auf das Format. Nutzen Sie Software, die mit der Finanzverwaltung kompatibel ist.

- Wenn Sie die Kleinunternehmerregelung nutzen: Stellen Sie immer den Hinweis "Umsatzsteuerfrei gemäß § 19 UStG" auf die Rechnung. Ohne ihn: Risiko.

Die Umsatzsteuer bei Ferienimmobilien ist kein Hindernis. Sie ist eine Regelung - und wie jede Regelung kann man sie nutzen, wenn man sie versteht. Wer sie ignoriert, zahlt später doppelt. Wer sie beherrscht, spart Zeit, Stress und Geld.

Muss ich Umsatzsteuer zahlen, wenn ich nur zwei Wochen im Jahr vermiete?

Nein, wenn Ihr Gesamtumsatz im Vorjahr unter 22.000 Euro lag. Dann fallen Sie unter die Kleinunternehmerregelung. Selbst wenn Sie nur zwei Wochen vermieten, aber dafür 25.000 Euro verdienen, müssen Sie ab dem nächsten Jahr Umsatzsteuer zahlen. Die Anzahl der Wochen zählt nicht - nur der Gesamtumsatz.

Kann ich die Umsatzsteuer von meinem Kauf der Ferienwohnung absetzen?

Nur, wenn Sie umsatzsteuerpflichtig sind. Wenn Sie die Kleinunternehmerregelung nutzen, können Sie keine Vorsteuer abziehen. Wenn Sie 7 Prozent Umsatzsteuer auf Ihre Miete berechnen, dürfen Sie die 19 Prozent Umsatzsteuer, die Sie beim Kauf der Wohnung gezahlt haben, in voller Höhe absetzen. Das ist ein großer Vorteil - aber nur für die, die die Umsatzsteuer wirklich erheben.

Was passiert, wenn ich die Umsatzsteuer nicht erhebe, obwohl ich verpflichtet bin?

Das Finanzamt ermittelt Ihren Umsatz - oft anhand von Airbnb-Daten. Dann berechnet es die fällige Umsatzsteuer nach, zuzüglich Zinsen und einem Bußgeld von bis zu 10 Prozent des entgangenen Steuerbetrags. In vielen Fällen kommen noch Nachzahlungen für die letzten drei Jahre hinzu. Ein Vermieter in Köln musste 2023 insgesamt 8.700 Euro nachzahlen, weil er drei Jahre lang die Pflicht ignorierte.

Ist die Vermietung an Familienmitglieder umsatzsteuerfrei?

Nein. Auch wenn Sie Ihre Wohnung an Ihren Bruder oder Ihre Schwiegereltern vermieten, gilt die Umsatzsteuerregelung. Es ist irrelevant, wer der Mieter ist. Entscheidend ist: Wird die Wohnung kurzfristig zur Beherbergung genutzt? Dann ist es eine steuerpflichtige Leistung - egal ob es ein Freund, ein Nachbar oder ein Verwandter ist.

Was ändert sich 2025 mit der elektronischen Rechnungsstellung?

Ab 1. Januar 2025 müssen alle Unternehmer mit einem Umsatz über 10.000 Euro pro Jahr ihre Rechnungen elektronisch ausstellen - und zwar in einem maschinenlesbaren Format (z. B. XRechnung). Papier- oder einfache PDF-Rechnungen sind nicht mehr zulässig. Sie brauchen eine Buchhaltungssoftware, die mit der Finanzverwaltung kompatibel ist. Wer das nicht macht, riskiert, dass seine Rechnungen als ungültig gelten - und damit die Umsatzsteuerpflicht nachträglich entsteht.

Angela Francia

November 13, 2025 AT 18:44Leon Xuereb

November 15, 2025 AT 07:00Ich hab neulich eine Rechnung geschrieben und dachte: 'Jetzt muss ich noch den Anteil der Bettwäsche berechnen, den ich den Gästen mitgegeben hab.' Also nein, ich geb’s auf. Ich vermiete nur noch an Freunde. Und die zahlen in Bar. Und ich sage, es ist 'Geschenk'.

Wenn das Gesetz so kompliziert ist, dass selbst Steuerberater sich verrechnen, dann ist es kein Gesetz. Das ist ein Labyrinth mit einer Steuerfalle am Ende. Und wir sind alle die Mäuse, die den Käse nicht finden.

Jerka Vandendael

November 16, 2025 AT 09:59Warum muss eine Ferienwohnung anders besteuert werden als eine normale Mietwohnung? Es ist doch immer noch ein Zimmer, wo jemand schläft. Die Unterscheidung zwischen 'kurz' und 'lang' fühlt sich an wie ein willkürlicher Schnitt in der Zeit. 🌿

Und dann noch die elektronischen Rechnungen ab 2025... ich hab noch nie eine XRechnung gesehen. Wer macht das eigentlich? Und warum nicht einfach: 'Wenn du mehr als 20k verdienst, zahlst du Steuern. Punkt.'

Wir machen uns das Leben so schwer. 😅

Oliver Wade

November 16, 2025 AT 22:26Die 7% sind kein 'Bonus'. Die sind ein Zeichen, dass der Staat dich als wirtschaftlich tätig anerkennt. Und wenn du dich davor drückst, dann bist du kein Opfer. Du bist ein Betrüger. Mit einem Laptop und einer Airbnb-Bewertung.

Dein Frühstück ist kein 'Geschenk'. Es ist ein Dienstleistung. Und du musst sie versteuern. Punkt.

Jan Jageblad

November 18, 2025 AT 19:56Wenn du das nicht selbst machst: Hol dir nen Steuerberater, der sich mit Ferienvermietung auskennt. Das kostet zwar was, aber weniger als die 8.700 Euro Nachzahlung, die jemand in Köln bezahlt hat. 💪

Es ist nicht schwer. Es ist nur neu. Und das ist okay. Wir schaffen das!

Paul O'Sullivan

November 19, 2025 AT 06:01Und dann: 'Durchlaufposten'. Das ist kein deutsches Wort. Das ist ein Anglizismus. Es heißt 'Durchgangsposten'.

Ich habe die ganze Seite durchgelesen. 17 Grammatikfehler. 9 falsche Bindestriche. 3 falsche Kommasetzungen. Und das soll eine Anleitung sein? Nein. Das ist ein Desaster. Und die Leute vertrauen darauf? 😳

erwin dado

November 19, 2025 AT 07:45Sonja Schöne

November 20, 2025 AT 07:13Patrick Bürgler

November 21, 2025 AT 22:14