Warum Sie nicht jeden Interessenten gleich behandeln dürfen

Stellen Sie sich vor: Sie haben Ihre Immobilie erfolgreich beworben, mehrere Interessenten kommen, einer davon wirkt besonders seriös. Sie unterschreiben den Kaufvertrag, der Käufer zieht ein - und dann kommt die Nachricht: Die Bank hat den Kredit abgelehnt. Der Verkauf ist gescheitert. Sie sitzen wieder vor leeren Akten, haben Monate verloren, und müssen von vorne anfangen. Das ist kein Einzelfall. Jedes Jahr scheitern Tausende von Immobilienverkäufen nicht am Preis, nicht am Haus, sondern an einer einfachen Frage: War der Käufer wirklich zahlungsfähig?

Ein Immobilienverkauf ist keine einfache Transaktion. Es geht um Zehntausende, oft Hunderttausende Euro. Und doch vertrauen viele Privatverkäufer noch immer auf ein Händedruck-Gefühl. Das ist riskant. Die Bonitätsprüfung ist kein überflüssiger Formalismus - sie ist die einzige Möglichkeit, sicherzustellen, dass Ihr Verkauf tatsächlich stattfindet. Doch hier kommt die DSGVO ins Spiel. Seit 2018 dürfen Sie nicht mehr einfach so Daten abfragen. Was ist erlaubt? Was ist verboten? Und wie machen Sie es richtig?

Was genau ist eine Bonitätsprüfung - und warum brauchen Sie sie?

Die Bonitätsprüfung ist die Analyse der finanziellen Situation eines potenziellen Käufers. Es geht nicht darum, ihn zu beurteilen, sondern zu prüfen, ob er den Kaufpreis und die Nebenkosten wirklich zahlen kann. Das ist kein Verdacht, das ist Vorsicht. In Deutschland liegen die durchschnittlichen Immobilienpreise in Großstädten bei über 3.800 Euro pro Quadratmeter. Wer da einen Kredit braucht, muss solide abgesichert sein.

Ein Käufer, der keine Finanzierungszusage hat, ist kein echter Interessent. Er ist ein Zeitverlierer. Und wenn er doch eine Zusage hat - aber sie ist nicht auf Ihre Immobilie bezogen? Dann ist sie wertlos. Eine Bankzusage für ein „Haus in Berlin“ reicht nicht. Sie braucht den konkreten Kaufvertrag mit Ihrer Adresse, dem Kaufpreis und der Grundstücksnummer. Sonst ist sie nur ein Papier, das im Fall eines Zahlungsausfalls nichts nützt.

Die meisten Privatverkäufer machen denselben Fehler: Sie verlassen sich auf Aussagen wie „Ich habe meinen Kredit schon genehmigt“ oder „Mein Bankberater hat gesagt, es passt“. Das ist kein Nachweis. Das ist Hoffnung. Eine echte Bonitätsprüfung basiert auf Dokumenten, nicht auf Worten.

Drei Methoden - nur eine ist wirklich sicher

Es gibt drei Wege, die Bonität eines Käufers zu prüfen. Aber nicht alle sind gleichwertig - und nicht alle sind legal.

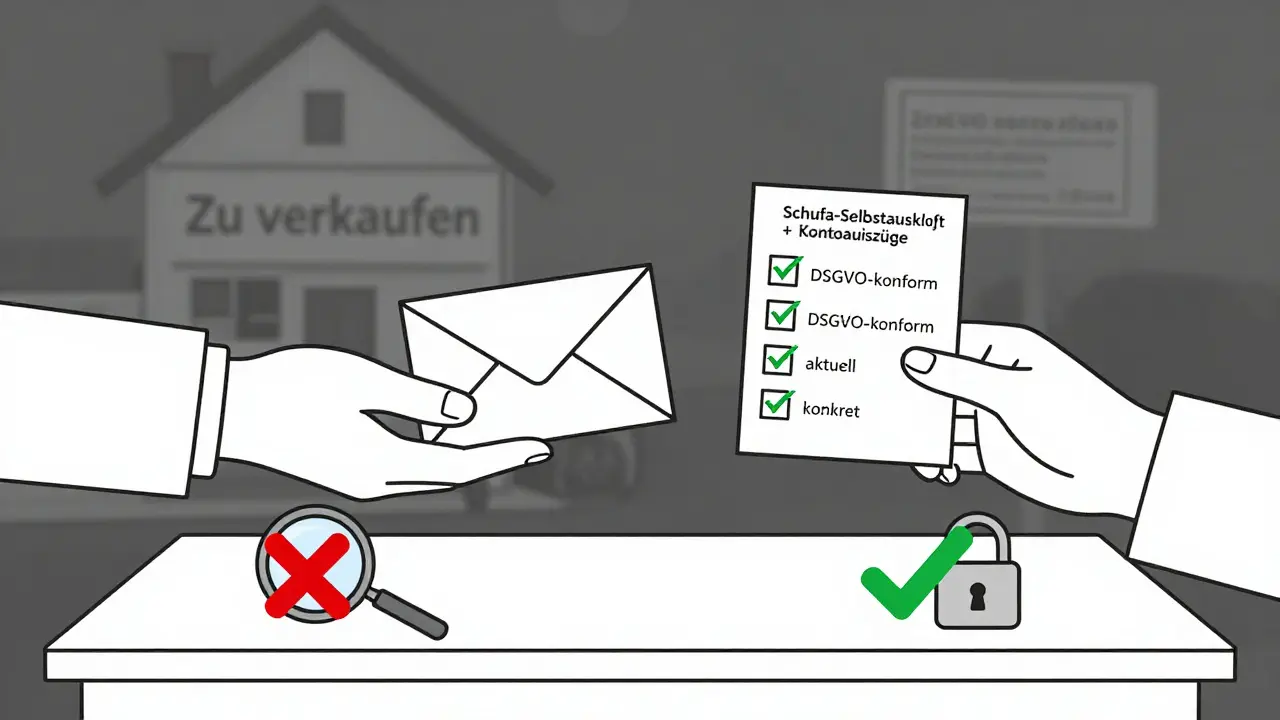

- 1. Eigenauskunft des Käufers: Der Käufer reicht freiwillig Einkommensnachweise, Kontoauszüge, Depotauszüge und eine Schufa-Selbstauskunft ein. Das ist die einfachste und rechtlich sicherste Methode. Sie fragen nicht nach Daten - er bringt sie mit. Keine rechtliche Grauzone. Kein Verstoß gegen die DSGVO.

- 2. Schufa-Auskunft durch Sie als Verkäufer: Das ist verboten. Sie dürfen als Privatperson oder Makler keine Schufa-Auskunft über einen Käufer anfordern, es sei denn, Sie haben ein berechtigtes Interesse. Ein Immobilienverkauf zählt nicht dazu. Das steht klar in § 29 Absatz 2 BDSG. Wer das trotzdem macht, riskiert Bußgelder bis zu 20 Millionen Euro oder 4 % des weltweiten Umsatzes - je nachdem, was höher ist.

- 3. Finanzierungszusage der Bank: Das ist die beste Methode - aber nur, wenn sie konkret ist. Die Zusage muss den genauen Kaufpreis, die Adresse der Immobilie und den Namen des Käufers enthalten. Keine generellen Zusage für „ein Haus in München“. Keine Zusage mit „bis zu 500.000 Euro“. Sonst ist sie nutzlos.

Die Kombination aus Schufa-Selbstauskunft und aktuellen Konto- sowie Depotauszügen ist die umfassendste Sicherheit. Die Schufa sagt Ihnen, ob der Käufer pünktlich gezahlt hat - aber nicht, wie viel er verdient. Dafür brauchen Sie die Bankunterlagen.

Wie Sie die DSGVO nicht verletzen - und trotzdem sicher sind

Die DSGVO ist kein Feind des Immobilienverkaufs. Sie ist ein Schutz - für den Käufer und für Sie. Wenn Sie richtig vorgehen, haben Sie keinen Grund, Angst zu haben.

Der Schlüssel ist: Sie fragen nicht - Sie bitten um eine freiwillige Vorlage. Sie sagen nicht: „Ich brauche Ihre Schufa.“ Sie sagen: „Um den Verkauf sicher abzuwickeln, bitten wir Sie, uns eine aktuelle Schufa-Selbstauskunft und Ihre letzten drei Kontoauszüge zuzusenden. Das hilft uns, den Prozess schnell und reibungslos zu gestalten.“

Der Käufer hat das Recht, das zu verweigern. Aber er hat auch das Recht, sich als seriös zu zeigen. Wer sich weigert, Dokumente vorzulegen, ist kein echter Käufer. Das ist kein Diskriminierung - das ist Risikomanagement. Ein seriöser Interessent versteht das. Er will auch, dass der Verkauf reibungslos läuft.

Wichtig: Die Unterlagen dürfen nicht älter als zwei Wochen sein. Wer vor drei Wochen einen Job verloren hat, ist nicht mehr zahlungsfähig. Eine alte Schufa-Auskunft oder ein Kontoauszug vom letzten Jahr ist wertlos. Sie müssen aktuell sein - sonst bringen sie nichts.

Was passiert, wenn Sie es falsch machen?

Ein Verstoß gegen die DSGVO ist kein kleiner Fehler. Es ist eine rechtliche Straftat. Die Aufsichtsbehörden prüfen nicht nur große Unternehmen. Auch Privatpersonen, die Daten unzulässig abfragen, können belangt werden. Die Verbraucherzentrale hat bereits mehrere Beschwerden gegen Makler und Privatverkäufer bearbeitet, die Schufa-Auskünfte ohne Einwilligung eingeholt haben.

Und was ist mit dem Käufer? Wenn er später feststellt, dass Sie seine Daten weitergegeben oder missbraucht haben, kann er Schadensersatz verlangen. Das kann leicht in die Tausende gehen - und das, obwohl Sie nur Ihren Verkauf sichern wollten.

Die Konsequenzen sind nicht nur rechtlich. Sie sind auch wirtschaftlich. Ein Verkauf, der scheitert, weil der Käufer pleite ist, kostet Zeit, Nerven und Geld. Die Maklergebühr ist fällig, die Werbekosten sind verloren, und die Immobilie steht wieder leer. Einige Experten schätzen, dass bis zu 15 % aller Verkäufe an fehlender Bonitätsprüfung scheitern. Das ist mehr als jedes sechste Objekt.

Wie Profis es machen - und was Privatleute lernen können

78 % der professionellen Makler haben einen standardisierten Prozess für die Bonitätsprüfung. Sie haben Vorlagen, Checklisten und klare Abläufe. Privatverkäufer? Nur 42 % tun das. Und das ist der Grund, warum viele scheitern.

Ein guter Makler fragt nicht erst nach dem ersten Besichtigungstermin. Er fragt schon bei der ersten Kontaktaufnahme: „Haben Sie eine Finanzierungszusage? Falls nicht, würden wir Sie bitten, uns eine Schufa-Selbstauskunft und aktuelle Kontoauszüge zukommen zu lassen.“ Damit filtert er die ernsthaften Interessenten von den Zeitverlierern.

Wenn Sie privat verkaufen, können Sie das genauso machen. Erstellen Sie ein einfaches Dokument mit drei Punkten:

- Bitte senden Sie uns eine aktuelle Schufa-Selbstauskunft (max. zwei Wochen alt).

- Bitte senden Sie uns Ihre letzten drei Kontoauszüge.

- Bitte senden Sie uns eine schriftliche Finanzierungszusage der Bank, die explizit auf diese Immobilie Bezug nimmt.

Fügen Sie hinzu: „Diese Unterlagen helfen uns, den Verkaufsprozess sicher und schnell abzuwickeln. Wir behandeln alle Daten vertraulich und löschen sie nach Abschluss oder Abbruch des Verkaufs.“

Das ist professionell. Das ist legal. Und das ist effektiv.

Was Sie nicht tun dürfen - und was Sie stattdessen tun können

- Nicht tun: Eine Schufa-Auskunft über den Käufer bei der Schufa anfordern. Tun Sie stattdessen: Bitten Sie den Käufer, seine eigene Selbstauskunft zu schicken. Die ist kostenlos und einmal jährlich möglich.

- Nicht tun: Eine Bankzusage akzeptieren, die nicht auf Ihre Immobilie bezogen ist. Tun Sie stattdessen: Fordern Sie eine Zusage an, die den genauen Kaufpreis, die Adresse und den Namen des Käufers enthält. Sonst ist sie wertlos.

- Nicht tun: Daten über Monate speichern. Tun Sie stattdessen: Löschen Sie alle Unterlagen, sobald der Verkauf abgeschlossen ist - oder wenn der Käufer absagt. Speichern Sie nur, was unbedingt nötig ist.

Einige FinTech-Unternehmen wie Creditreform bieten heute digitale Bonitätsprüfungen an, die DSGVO-konform sind. Aber für Privatverkäufer ist das oft überflüssig. Die klassische Methode - Selbstauskunft + Kontoauszüge - ist immer noch die beste. Sie ist billig, schnell und legal.

Die Zukunft: Digital, schnell, sicher

Der Markt verändert sich. Bis 2025 werden KI-gestützte Bonitätsanalysen immer häufiger werden. Sie analysieren Einkommensströme, Ausgabenmuster und Zahlungsverhalten - aber nur, wenn der Käufer ausdrücklich einwilligt. Die Bundesregierung hat die rechtlichen Rahmenbedingungen dafür bereits mit dem BDSG-Anpassungsgesetz von 2021 präzisiert.

Was das für Sie bedeutet: In Zukunft wird es einfacher werden, Bonitätsprüfungen durchzuführen - aber nur, wenn Sie die Regeln befolgen. Wer heute noch mit alten Methoden arbeitet, wird morgen überfordert sein. Wer heute lernt, wie man DSGVO-konform arbeitet, wird morgen als seriöser Verkäufer wahrgenommen - und hat die besten Chancen, sein Objekt schnell und sicher zu verkaufen.

Was Sie jetzt tun müssen

Wenn Sie gerade Ihre Immobilie verkaufen, dann machen Sie es richtig - von Anfang an.

- Setzen Sie die Bonitätsprüfung in Ihre Verkaufsstrategie ein - nicht als Nachtrag, sondern als Standard.

- Erstellen Sie ein einfaches Formular mit den drei erforderlichen Unterlagen.

- Fragen Sie jeden ernsthaften Interessenten danach - schon vor der ersten Besichtigung.

- Löschen Sie die Daten nach Abschluss oder Abbruch des Verkaufs.

- Vertrauen Sie nicht auf Worte. Vertrauen Sie nur auf Dokumente.

Ein Immobilienverkauf ist eine der größten finanziellen Entscheidungen Ihres Lebens. Machen Sie ihn nicht zum Glücksspiel. Prüfen Sie. Dokumentieren Sie. Schützen Sie sich. Und verkaufen Sie mit Sicherheit.