Wenn Sie Ihr Haus sanieren wollen, aber nicht wissen, wie Sie die hohen Kosten stemmen sollen, sind Sie nicht allein. Tausende Hausbesitzer in Deutschland stehen vor demselben Problem: Förderkredite und Zuschüsse gibt es viele - aber wie kombiniert man sie richtig, damit man nicht nur Geld spart, sondern auch wirklich die maximale Förderung erhält? Die Antwort ist einfacher, als viele denken - vorausgesetzt, man kennt die Regeln.

Was sich seit 2021 geändert hat

Vor 2021 gab es separate KfW-Programme wie 151, 152 und 430 für Sanierungen. Heute gibt es nur noch eines: die Bundesförderung für effiziente Gebäude (BEG). Sie ist der neue Standard und vereint Kredite und Zuschüsse in einem System. Das bedeutet: Sie können nicht nur einen günstigen Kredit von der KfW bekommen, sondern auch direkt Geld geschenkt bekommen - und das sogar beides gleichzeitig.Das ist kein Marketing-Gag. Das ist Realität. Wer sein Haus auf Effizienzhaus-Standard 70 oder besser sanieren lässt, bekommt bis zu 20 % Tilgungszuschuss auf die Investition. Dazu kommt ein Bonus von bis zu 20 Prozentpunkten, wenn Ihr Gebäude zu den energetisch schlechtesten 25 % gehört (WPB) oder Sie eine serielle Sanierung planen. Das kann bedeuten: 40 % Förderung auf Ihre Sanierungskosten - und das ohne Zinsen.

Wie funktioniert die Kombination von Kredit und Zuschuss?

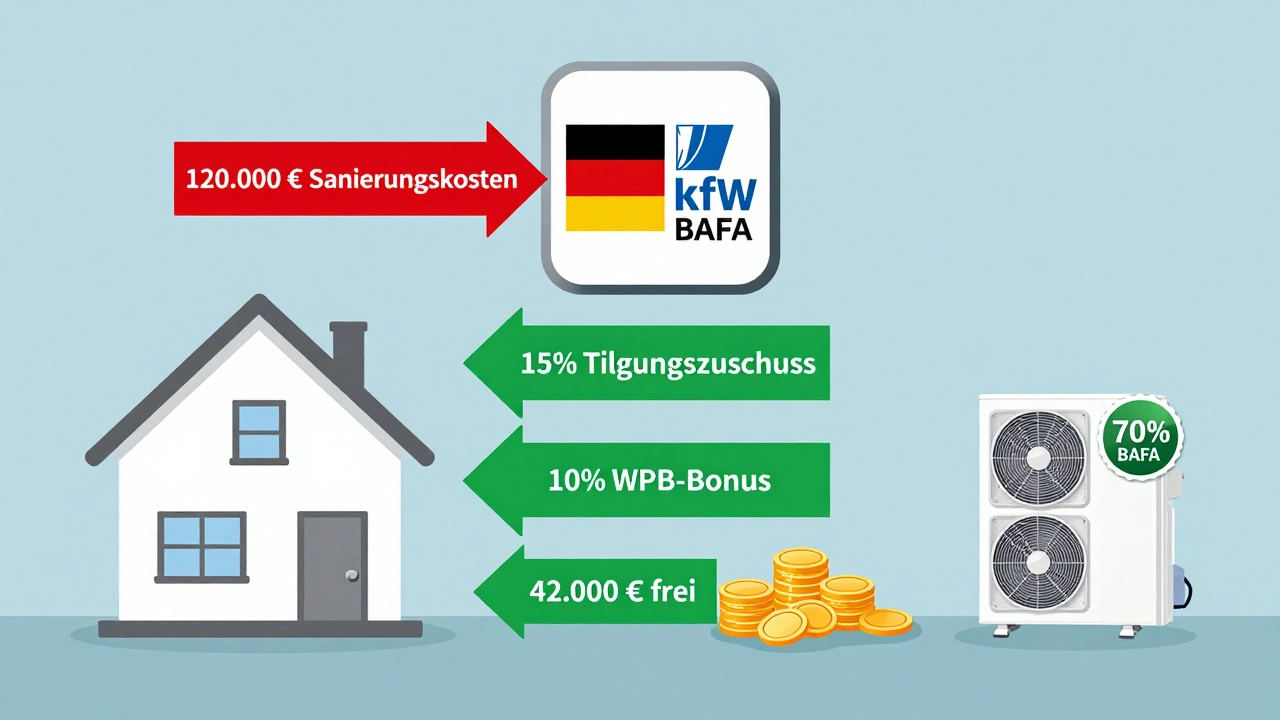

Die KfW gibt Ihnen einen Kredit mit niedrigem Zinssatz - oft unter 1 % - und zahlt Ihnen gleichzeitig einen Teil des Darlehens als Zuschuss zurück. Das heißt: Sie zahlen weniger zurück, als Sie geliehen haben. Das ist kein Traum. Das ist Standard.Beispiel: Sie sanieren Ihr Einfamilienhaus für 120.000 Euro. Sie erreichen den Effizienzhaus-Standard 55. Dann bekommen Sie 15 % Tilgungszuschuss - das sind 18.000 Euro. Wenn Ihr Haus zu den schlechtesten 25 % gehört (WPB), kommen noch 10 % dazu - also 12.000 Euro mehr. Und wenn Sie einen individuellen Sanierungsfahrplan (iSFP) haben, gibt’s noch 5 % Bonus - weitere 6.000 Euro. Insgesamt: 35 % Förderung. Das sind 42.000 Euro, die Sie nicht zurückzahlen müssen.

Und das ist nur der Anfang. Sie können zusätzlich den BAFA-Zuschuss für eine neue Heizung nutzen - bis zu 70 % der Kosten. Die Kombination von KfW und BAFA ist explizit erlaubt. Sie müssen nur darauf achten, dass die Gesamtförderung nicht über den förderfähigen Kosten liegt. Die maximale Summe für Einzelmaßnahmen liegt bei 60.000 Euro pro Wohneinheit, wenn Sie einen iSFP haben. Ohne iSFP: nur 30.000 Euro.

Was Sie brauchen: Der individuelle Sanierungsfahrplan (iSFP)

Viele Hausbesitzer verpassen die höchsten Förderbeträge, weil sie den iSFP ignorieren. Dabei ist er der Schlüssel. Ein iSFP ist ein detaillierter Plan, der von einem Energieberater erstellt wird. Er zeigt, welche Maßnahmen in welcher Reihenfolge sinnvoll sind - von der Dämmung bis zur Heizung. Der Vorteil? Sie bekommen 5 % Bonus auf die Förderung, und Sie vermeiden teure Fehler.Ein iSFP kostet zwischen 800 und 1.500 Euro. Aber: 50 % davon werden von der BEG erstattet. Das heißt: Sie zahlen nur 400 bis 750 Euro selbst. Und der Berater hilft Ihnen auch bei der Antragstellung. Das spart Zeit, Stress und oft sogar Geld.

Ohne iSFP? Sie bekommen weniger Förderung, und Sie riskieren, dass Sie Maßnahmen durchführen, die nicht förderfähig sind. Das passiert häufiger, als man denkt. Laut einer Umfrage der Deutschen Energieagentur (Dena) werden 37 % der Anträge abgelehnt - meist wegen falscher oder unvollständiger Unterlagen.

Welche Maßnahmen werden gefördert?

Nicht jede Sanierung zahlt sich aus - zumindest nicht mit Förderung. Die BEG fördert nur energetische Verbesserungen:- Dämmung von Dach, Außenwänden und Kellerdecke

- Austausch von Fenstern auf Wärmeschutzglas

- Neue Heizung: Wärmepumpe, Holzpellet-Heizung, Solarthermie

- Hybridheizungen mit erneuerbaren Energien

- Installation von Solaranlagen mit Speicher

- Baubegleitung und Energieberatung

Was nicht gefördert wird? Renovierungen ohne energetischen Nutzen. Neue Fliesen im Bad? Nein. Neue Küchenmöbel? Nein. Ein neuer Bodenbelag, wenn er nicht mit Dämmung verbunden ist? Nein. Die Förderung zahlt nur für Energieeinsparung - nicht für Ästhetik.

Ab 2025 wird es noch strenger: Heizkessel, die mit Öl oder Gas betrieben werden, sind nicht mehr förderfähig. Wer jetzt noch einen neuen Gasheizkessel einbauen will, bekommt nichts mehr. Das ist kein Übergang - das ist das Ende.

Wie viel Geld bekommen Sie wirklich?

Hier ist ein konkretes Beispiel aus der Praxis, wie es in München funktioniert:Eine Familie kauft ein 120 m² altes Einfamilienhaus aus den 1970ern für 350.000 Euro. Sie nutzen das Programm „Jung kauft Alt“ - das gibt ihnen bis zu 150.000 Euro für den Kauf. Dann sanieren sie das Haus auf Effizienzhaus 55 mit WPB-Bonus und iSFP. Die Sanierungskosten betragen 120.000 Euro. Sie bekommen:

- 15 % Tilgungszuschuss (EH 55) = 18.000 Euro

- 10 % WPB-Bonus = 12.000 Euro

- 5 % iSFP-Bonus = 6.000 Euro

- 50 % Zuschuss für Energieberatung = 600 Euro

- BAFA-Zuschuss für Wärmepumpe (70 % von 25.000 Euro) = 17.500 Euro

Insgesamt: 54.100 Euro Förderung. Die Familie zahlt für Kauf und Sanierung nur 415.900 Euro - und hat ein klimaneutrales, modernes Zuhause. Ohne Förderung wären es 470.000 Euro gewesen.

Was Sie vermeiden müssen

Die größten Fehler, die Hausbesitzer machen:- Sanierung vor Antrag starten: Wenn Sie mit der Dämmung anfangen, bevor die KfW den Antrag genehmigt hat, verlieren Sie alles. Die Förderung entfällt. Punkt.

- Keinen Energieberater hinzuziehen: Selbst wenn Sie glauben, alles zu wissen - die Behörden prüfen jeden Meter Dämmung, jede Fenster-Nummer, jede Heizungsleistung. Ohne professionelle Dokumentation geht nichts.

- Die falsche Reihenfolge wählen: Zuerst Heizung, dann Dämmung? Falsch. Zuerst Dämmung, dann Heizung. Sonst ist die neue Heizung zu groß - und teurer als nötig.

- Die Unterlagen nicht vollständig machen: Ein fehlender Nachweis für die Wärmedämmung, ein falsch ausgefülltes Formular - und der Antrag wird abgelehnt. Die Bearbeitungszeit beträgt durchschnittlich 3 bis 6 Monate. Ein Fehler kostet Zeit - und Geld.

Wie lange dauert alles?

Von der ersten Idee bis zum Geld auf dem Konto: 6 bis 9 Monate. Das ist normal. Die Vorbereitung braucht 8 bis 12 Wochen: Energieberater finden, iSFP erstellen, Angebote einholen, Unterlagen sammeln. Dann kommt der Antrag - und die Wartezeit. Die KfW bearbeitet Anträge nicht schnell. Aber wenn alles stimmt, kommt das Geld - und zwar ohne Zinsen.Wer sich beeilt, zahlt drauf. Wer planvoll vorgeht, spart Tausende. Und wer sich auf die Kombination von Kredit und Zuschuss konzentriert, macht nicht nur sein Haus energieeffizient - sondern auch seine Finanzen.

Was kommt als Nächstes?

Die Förderung wird nicht verschwinden. Die BEG läuft bis Ende 2026. Ab 2025 wird es noch mehr Anreize für Photovoltaik und Speicher geben - bis zu 7 % Bonus, wenn Sie Ihren eigenen Solarstrom nutzen. Die Politik will die Sanierungsrate von 1,1 % auf 1,5 % erhöhen. Das ist immer noch zu wenig. Aber die Weichen sind gestellt.Die Frage ist nicht, ob Sie sanieren sollten. Die Frage ist: Wann? Denn je früher Sie starten, desto mehr Förderung bekommen Sie. Und je länger Sie warten, desto teurer wird es - nicht nur für Sie, sondern für das Klima.

Kann ich KfW-Förderung und BAFA-Zuschuss wirklich kombinieren?

Ja, das ist explizit erlaubt. Sie können den KfW-Tilgungszuschuss für die Gesamtmodernisierung nutzen und gleichzeitig den BAFA-Zuschuss für die neue Heizung beantragen. Wichtig: Die Gesamtförderung darf nicht höher sein als die tatsächlichen Kosten. Die Kombination ist besonders sinnvoll, wenn Sie eine Wärmepumpe einbauen und gleichzeitig die Dämmung verbessern.

Was ist ein WPB-Bonus und wie bekomme ich ihn?

WPB steht für „Worst Performing Building“ - also Gebäude aus den energetisch schlechtesten 25 % des deutschen Bestands. Sie bekommen einen Bonus von 10 Prozentpunkten, wenn Ihr Haus vor der Sanierung einen Energieverbrauch von mehr als 200 kWh/m²a hat. Der Nachweis erfolgt über den Energieausweis. Sie müssen ihn vor und nach der Sanierung vorlegen. Das ist aufwendig, aber lohnt sich: 10 % mehr Förderung.

Wie hoch ist der maximale Kredit von der KfW?

Bei einer umfassenden Sanierung zum Effizienzhaus können Sie bis zu 150.000 Euro pro Wohneinheit als zinsgünstigen Kredit erhalten. Das ist der Höchstbetrag. Der Zuschuss wird dann auf diesen Betrag angerechnet. Sie müssen also nicht den vollen Kredit in Anspruch nehmen - aber je höher die Investition, desto mehr Zuschuss können Sie erhalten.

Muss ich den KfW-Kredit zurückzahlen?

Ja - aber nur den Teil, der nicht als Zuschuss gewährt wurde. Wenn Sie 100.000 Euro Kredit bekommen und 40.000 Euro Zuschuss erhalten, müssen Sie nur 60.000 Euro zurückzahlen - und das zu einem Zinssatz von oft unter 1 %. Das ist deutlich günstiger als ein Bankkredit mit 4 % Zinsen.

Wie lange dauert die Bearbeitung des Antrags?

Die Bearbeitungszeit beträgt im Durchschnitt 3 bis 6 Monate. Einige Anträge werden schneller bearbeitet, andere dauern länger - besonders wenn die Unterlagen unvollständig sind. Warten Sie nicht bis zur letzten Minute. Beginnen Sie früh mit der Planung und sammeln Sie alle Unterlagen im Voraus.

Kann ich die Förderung auch für eine Wohnung nutzen?

Ja, die BEG gilt für Ein- und Zweifamilienhäuser sowie Wohnungen in Mehrfamilienhäusern. Die Förderung wird pro Wohneinheit berechnet. Wenn Sie eine Wohnung in einem 4-Familienhaus sanieren, bekommen Sie bis zu 150.000 Euro pro Wohnung - vorausgesetzt, die Maßnahmen sind energetisch sinnvoll und die Gesamtanforderungen erfüllt.

Was passiert, wenn ich mein Haus verkaufe, nachdem ich die Förderung erhalten habe?

Sie müssen nichts zurückzahlen. Die Förderung ist an das Gebäude und die Sanierungsmaßnahme gebunden, nicht an den Eigentümer. Wenn Sie das Haus verkaufen, bleibt die Förderung bei der Immobilie - und der neue Besitzer profitiert von der besseren Energiebilanz.

Peter Friedl

Dezember 15, 2025 AT 16:09Wow, endlich mal jemand, der nicht nur von 'Energieeffizienz' labert, sondern wirklich erklärt, wie's funktioniert. Endlich kein Blabla mehr!

Lea Relja

Dezember 16, 2025 AT 14:18ACH SO?!?!? Also ich dachte, das ist alles nur eine große Lüge von der Regierung, um uns alle zu zwangsweise zu klimaneutralen Sklaven zu machen!!! 😡🔥 Wer bezahlt eigentlich diese 'Energieberater'? Die sind doch alle vom Bundesumweltministerium angestellt!!!

Angela F

Dezember 17, 2025 AT 12:45Ich hab das letztes Jahr gemacht und es war ein Wunder! 🌟 Der Berater hat mir sogar beim Antrag geholfen, und jetzt hab ich eine Wärmepumpe und warme Füße im Winter – ohne Rechnungsschock! 💖

Angela Allmond

Dezember 18, 2025 AT 06:15Effizienzhaus 55? Das ist doch nur ein Marketing-Begriff. Die echten Probleme sind die Mietpreise und die Baustoffpreise. Wer hat schon 120k für 'Dämmung' liegen?

Trevor Schultz

Dezember 19, 2025 AT 02:37Der iSFP ist Scheiße. Meine Oma hat 1980 ihr Haus gedämmt – ohne Berater. Und sie war nicht kalt. Heute braucht man 50 Seiten Papier für eine Heizung.

Ronan Bracken Murphy

Dezember 19, 2025 AT 13:33Es ist traurig, wie viele Deutsche sich von ihrer eigenen Regierung bevormunden lassen. In Irland würde man so etwas als 'bureaucratic nonsense' bezeichnen. Aber hier? Man nimmt es hin. Mit einem Lächeln.

Ludwig Lingg

Dezember 19, 2025 AT 21:32Die KfW ist ein Instrument der globalistischen Eliten! Wer glaubt, dass 'Wärmepumpe' wirklich klimafreundlich ist, der hat keine Ahnung von Technik! Die brauchen Strom – und der kommt aus Polen! 😠

Shannon O'Neill

Dezember 20, 2025 AT 09:45Ich hab 42.000€ Förderung kassiert… und dann musste ich noch 12.000€ zahlen, weil der Handwerker 'vergessen' hat, die Fenster-Nr. richtig einzutragen. 😭 Jetzt bin ich 30.000€ ärmer und habe immer noch kalte Füße. Danke, Deutschland.

ines schiemann

Dezember 20, 2025 AT 12:17Bitte beachten: 'Tilgungszuschuss' wird kleingeschrieben, wenn es nach einem Adjektiv kommt. Und 'iSFP' braucht keinen Punkt. Sonst wirkt das unprofessionell. 🙃

Nils Seitz

Dezember 21, 2025 AT 08:56Das mit dem WPB-Bonus ist doch Quatsch. Wer hat schon einen Energieausweis aus 2015? Und wenn man ihn hat, ist er veraltet. Wer macht das schon?

Nico San

Dezember 23, 2025 AT 03:23Ich finde es gut, dass man endlich etwas tut. Aber warum muss es immer so kompliziert sein? Warum nicht einfach 50.000 Euro pro Haus, ohne Papierkram? Die Leute haben keine Zeit für Formulare.

Aisling McMorrow

Dezember 24, 2025 AT 23:23Ich hab vor 2 Jahren mit der Sanierung angefangen – und jetzt, zwei Jahre später, kommt endlich das Geld. Es ist mühsam, aber es lohnt sich. Einfach durchhalten. 💪

Franziska Fotos

Dezember 26, 2025 AT 14:18Die ganze Förderung ist ein Trick! Die Banken verdienen daran! Die KfW ist eine Tochter von Goldman Sachs! Ich hab's gelesen! Wer das glaubt, ist ein Dummkopf!