Stell dir vor, du willst deine Wohnung sanieren, ein kleines Haus bauen oder einfach nur mehr Eigenkapital aufbauen. Du hörst von einem Bausparvertrag - versprochene Zinssicherheit, staatliche Förderung, ein sicherer Weg zum Traumhaus. Aber 2025? In einer Zeit, in der Tagesgeldkonto-Zinsen höher liegen als die Sparzinsen bei deiner Bausparkasse? Lohnt sich das noch?

Wie ein Bausparvertrag wirklich funktioniert (und warum er so kompliziert ist)

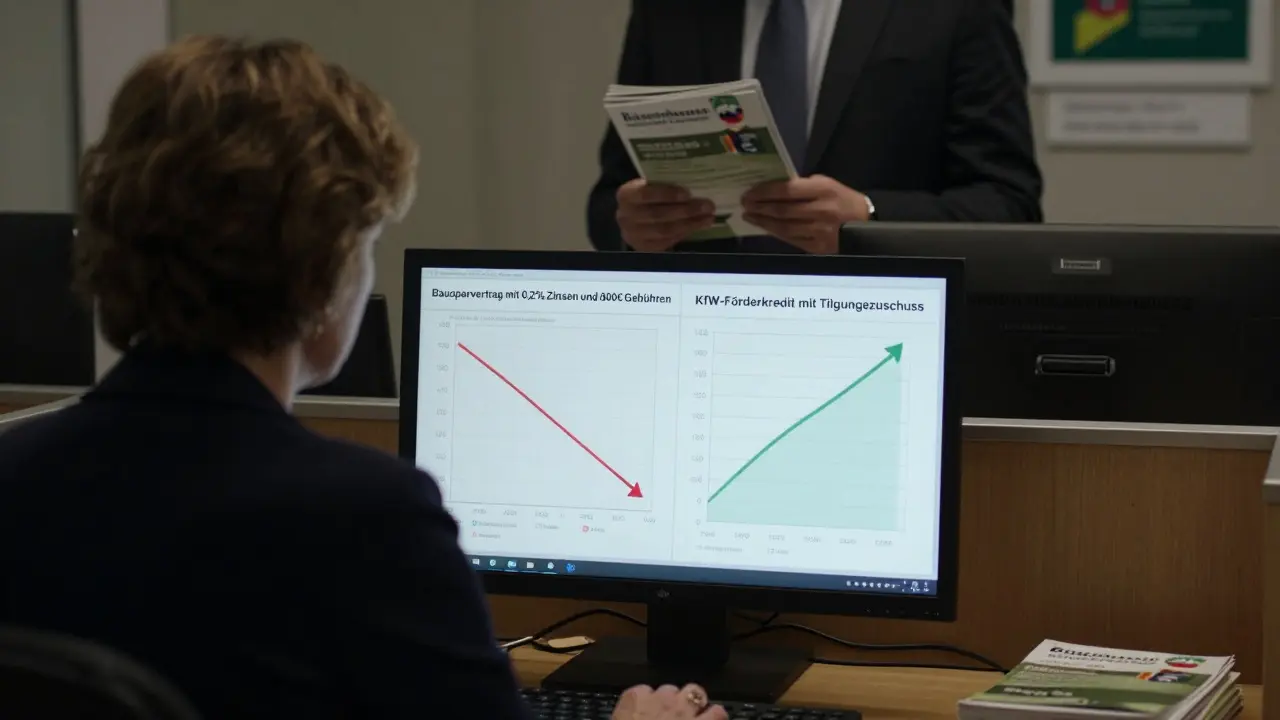

Ein Bausparvertrag ist kein klassischer Sparvertrag. Er ist ein zweiteiliges System: Zuerst sparst du monatlich, dann bekommst du ein Darlehen. Die Idee dahinter ist simpel: Du baust dir über Jahre ein Guthaben auf, und dafür bekommst du später einen zinsgünstigen Kredit. Klingt fair. Doch die Realität ist anders. Die meisten Verträge haben eine Bausparsumme zwischen 20.000 und 100.000 Euro. Du zahlst monatlich 20 bis 50 Euro ein - manchmal mehr, wenn du schneller zuteilungsreif werden willst. Aber: Sobald du den Vertrag unterschreibst, zahlt die Bausparkasse sofort eine Abschlussgebühr von 1 bis 1,6 Prozent deiner Bausparsumme. Das ist kein einmaliger Kostenpunkt - das ist ein Schlag in die Magengrube. Bei 50.000 Euro Bausparsumme sind das 500 bis 800 Euro, die du sofort verlierst. Und während du sparst, verdienst du kaum Zinsen. Aktuell (2025) liegen die Sparzinsen bei durchschnittlich 0,1 bis 0,3 Prozent pro Jahr. Die Inflation lag 2024 bei 2,8 Prozent. Das bedeutet: Dein Geld verliert jedes Jahr an Wert. Du sparst nicht - du verlierst. Und das über 6 bis 10 Jahre. Das ist kein Sparen. Das ist eine versteckte Steuer.Die einzige echte Stärke: Zinssicherheit

Warum tun Menschen das trotzdem? Weil sie Angst haben. Angst davor, dass die Zinsen für ein Baudarlehen in ein paar Jahren auf 5, 6 oder sogar 7 Prozent steigen. Der Bausparvertrag verspricht: „Schau, du bekommst jetzt schon deinen zukünftigen Zinssatz festgeschrieben.“ Das ist der einzige echte Vorteil. Wenn du 2025 einen Vertrag abschließt, ist dein späterer Bauspardarlehenszins meist zwischen 2,5 und 3,5 Prozent. Das klingt günstig - aber nur, wenn du später wirklich mehr als 4,35 Prozent für ein klassisches Baudarlehen zahlen müsstest. Finanztip hat das genau berechnet: Ab einem Bauzins von 4,35 Prozent wird der Bausparvertrag wirtschaftlich attraktiv. Darunter lohnt er sich nicht. Und 2025? Die Zinsen für Baufinanzierungen liegen bei 3,2 bis 3,8 Prozent. Du bist also am Rande. Du wirst nicht wissen, ob du gewonnen hast - bis es zu spät ist.Wann lohnt sich ein Bausparvertrag 2025? Drei konkrete Fälle

Es gibt nur drei Szenarien, in denen ein Bausparvertrag 2025 sinnvoll ist. Keine Theorie. Kein „vielleicht“. Konkrete, messbare Fälle. 1. Du willst sanieren - und brauchst weniger als 50.000 Euro. Wenn du deine Heizung austauschst, die Fassade dämmst oder das Bad modernisierst, brauchst du oft nur 20.000 bis 40.000 Euro. Ein klassisches Baudarlehen bietet dir aber erst ab 50.000 Euro günstige Zinsen. Hier ist der Bausparvertrag die einzige Möglichkeit, mit einem niedrigen Darlehen zu kommen. Schwäbisch Hall hat sogar einen speziellen Tarif namens „FuchsEco 8“ - der bietet bei energetischen Sanierungen einen Zinsvorteil. Wenn du das nutzt, ist der Vertrag nicht nur sinnvoll - er ist fast unverzichtbar. 2. Du bekommst staatliche Förderung. Das ist der große Hebel. Ohne Förderung ist ein Bausparvertrag fast immer ein Verlustgeschäft. Mit Förderung? Da dreht sich das Blatt. Die Wohnungsbauprämie zahlt dir 10 Prozent der Einzahlungen - bis zu 70 Euro pro Jahr. Du musst mindestens 50 Euro pro Jahr einzahlen und dein zu versteuerndes Einkommen unter 35.000 Euro liegen (für Singles). Die Arbeitnehmersparzulage bringt dir bis zu 43 Euro pro Jahr (für Singles). Zusammen: bis zu 113 Euro jährlich. Das ist fast das Dreifache deiner Sparzinsen. Wenn du diese Förderung bekommst, ist dein Bausparvertrag nicht mehr nur „nicht schlecht“ - er wird tatsächlich rentabel. 3. Du rechnest mit stark steigenden Zinsen - über 4,5 Prozent. Wenn du glaubst, dass die Zinsen in den nächsten 5 Jahren auf 5 Prozent oder mehr steigen, dann ist ein Bausparvertrag eine Versicherung. Du sichst dir jetzt den niedrigeren Zins. Aber: Das ist eine Wette. Und du verlierst, wenn die Zinsen nicht steigen. Und 2025? Die meisten Experten erwarten stabile oder leicht fallende Zinsen. Die Zinssicherheit ist also kein Schutz - sie ist eine Risikoverlagerung.

Warum die meisten Bausparer falsch liegen

78 Prozent der Bausparer sagen laut Finanztip, sie haben den Vertrag wegen der Zinssicherheit abgeschlossen. Nur 22 Prozent wegen der Rendite. Das ist der Kern des Problems. Du kaufst keine Rendite. Du kaufst Sicherheit. Und Sicherheit kostet Geld. Ein Nutzer auf Reddit schreibt: „Habe 2019 einen Vertrag mit 1,2 % Abschlussgebühr abgeschlossen. Nach 5 Jahren: 0,25 % Zinsen. Keine Förderung. Hätte lieber auf Tagesgeld geparkt.“ Das ist keine Ausnahme. Das ist der Standard. Die Bausparkassen wissen das. Sie verkaufen keine Sparprodukte. Sie verkaufen Angst. Und dann ist da noch die Zeit. Du brauchst 6 bis 10 Jahre, bis du zuteilungsreif bist. Was, wenn du in 3 Jahren plötzlich ein Haus brauchst? Dann musst du zusätzliches Geld aufbringen - und du bist trotzdem an den nächsten Bewertungsstichtag gebunden. Brauchst du das Geld später? Dann schrumpft dein Darlehen. Du zahlst mehr ein, bekommst aber weniger zurück. Das ist kein Flexibilitätsgewinn - das ist eine Falle.Was du stattdessen tun kannst

Wenn du kein Bausparvertrag brauchst - was dann?- Bei Sanierungen unter 50.000 Euro: Nutze KfW-Förderkredite. Die Zinsen sind oft niedriger als beim Bausparvertrag, du bekommst Tilgungszuschüsse und du hast keine Abschlussgebühren.

- Bei Eigenkapitalaufbau: Nutze ein Tagesgeldkonto mit 2,5 bis 3 Prozent Zinsen. Du kannst jederzeit abheben. Keine Gebühren. Keine Bindung. Und du verdienst mehr als bei deinem Bausparvertrag.

- Wenn du Zinssicherheit willst: Schließe ein klassisches Annuitätendarlehen mit Zinsbindung von 10 bis 15 Jahren ab. Du bekommst günstige Zinsen, keine Abschlussgebühren, und du hast die volle Kontrolle.

Die Wahrheit über Bausparverträge 2025

Ein Bausparvertrag lohnt sich 2025 nur, wenn du in genau drei Fällen bist: Sanierung unter 50.000 Euro, staatliche Förderung, oder du bist absolut sicher, dass die Zinsen über 4,5 Prozent steigen. Alles andere ist Geld, das du verlierst - langsam, aber sicher. Die Bausparkassen wie Schwäbisch Hall, Wüstenrot und BHW haben den Markt dominiert. Aber das Neugeschäft ist 2024 um fast 19 Prozent gefallen. Warum? Weil die Menschen merken: Es lohnt sich nicht. Nicht mehr. Wenn du einen Bausparvertrag abschließt, tu es nicht, weil es „traditionell“ ist. Tu es nicht, weil du Angst hast. Tu es nur, wenn du genau weißt, warum - und welche Vorteile du wirklich bekommst. Sonst ist dein Bausparvertrag nicht dein Weg zum Eigenheim. Er ist dein Weg zur finanziellen Stagnation.Was du jetzt tun solltest

- Prüfe, ob du Anspruch auf Wohnungsbauprämie oder Arbeitnehmersparzulage hast - das macht den Unterschied.

- Rechne aus: Wie viel Geld brauchst du wirklich? Unter 50.000 Euro? Dann ist ein Bausparvertrag vielleicht sinnvoll.

- Vergleiche den effektiven Jahreszins deines Bauspardarlehens mit aktuellen Baudarlehen - nicht mit den Werbeversprechen, sondern mit den echten Angeboten von Banken.

- Wenn du keine Förderung bekommst und mehr als 50.000 Euro brauchst: Lass es. Nimm ein klassisches Darlehen. Du wirst es nicht bereuen.

Ein Bausparvertrag ist kein Investment. Er ist eine Versicherung - und wie jede Versicherung lohnt er sich nur, wenn du ihn brauchst. Und 2025? Die meisten brauchen ihn nicht.

Lohnt sich ein Bausparvertrag 2025, wenn ich keine Förderung bekomme?

Nein. Ohne Wohnungsbauprämie oder Arbeitnehmersparzulage ist die Sparphase so schlecht verzinst und so teuer durch die Abschlussgebühren, dass du jedes Jahr Geld verlierst. Selbst wenn du monatlich 50 Euro einzahlst, bleibt deine Rendite negativ. In diesem Fall ist Tagesgeld oder eine andere Form der Geldanlage deutlich besser.

Wie hoch ist der effektive Zins beim Bauspardarlehen wirklich?

Der effektive Jahreszins liegt meist zwischen 2,5 und 3,5 Prozent - aber das ist nur die Hälfte der Wahrheit. Du musst die Abschlussgebühren und die lange Sparphase mit einrechnen. Wenn du 10 Jahre sparest und dann ein Darlehen von 50.000 Euro bekommst, ist der tatsächliche Kostenfaktor oft höher als bei einem klassischen Baudarlehen mit 10-jähriger Zinsbindung, besonders wenn die Bauzinsen unter 4,5 Prozent liegen.

Kann ich den Bausparvertrag vorzeitig kündigen?

Ja, aber du verlierst fast alles. Die Abschlussgebühren sind nicht erstattet. Dein Guthaben bleibt unverzinst. Und du verlierst den Anspruch auf das Bauspardarlehen. Die Kündigung lohnt sich nur, wenn du dringend Geld brauchst - und dann ist es kein finanzieller Fehler, sondern ein Notfall.

Was ist der Unterschied zwischen Bausparvertrag und KfW-Förderkredit?

Der KfW-Kredit ist ein direktes Darlehen mit günstigen Zinsen und oft Tilgungszuschüssen - besonders für Sanierungen. Du sparst nicht, du leihst. Du bekommst keine Zinsen auf dein Geld, aber du zahlst keine Abschlussgebühren und kannst sofort loslegen. Der Bausparvertrag ist ein Spar- und Darlehensmodell mit langen Wartezeiten und hohen Kosten. Der KfW-Kredit ist schneller, günstiger und flexibler - wenn du die Voraussetzungen erfüllst.

Warum bieten Bausparkassen noch Verträge an, wenn sie sich nicht lohnen?

Weil sie Geld verdienen - und zwar mit den Abschlussgebühren und den niedrigen Sparzinsen. Die Bausparkassen verdienen an der Differenz zwischen dem, was du sparst (0,2 %), und dem, was sie später verleihen (3,5 %). Sie verdienen auch, wenn du nicht zuteilungsreif wirst - denn dann bleibt dein Geld bei ihnen. Sie verkaufen keine Lösungen. Sie verkaufen Produkte mit hohen Margen.

Nadja Senoucci

Februar 3, 2026 AT 21:26Ohne Förderung ist das ganze System nur eine Geldvernichtungsmaschine.

Johanna Jensen

Februar 5, 2026 AT 15:00Ich hab meinen Bausparvertrag 2020 abgeschlossen - 0,15 % Zinsen, 1,4 % Abschlussgebühr. Nach 5 Jahren: noch immer nicht zuteilungsreif. Jetzt hab ich’s gekündigt und mein Geld auf Tagesgeld gepackt. 2,8 % Zinsen. Keine Gebühren. Einfach besser.

Nadine Jocaitis

Februar 5, 2026 AT 18:11Es ist traurig, wie viele Menschen hier Angst als Antrieb nutzen, statt klug zu planen. Ein Bausparvertrag ist keine Investition, sondern ein Versicherungsprodukt - und wie jede Versicherung lohnt er sich nur, wenn man ihn wirklich braucht. Die meisten brauchen ihn nicht.

Ich hab vor 3 Jahren meine Heizung sanieren lassen - mit KfW-Förderkredit. 2,1 % Zins, 10 % Tilgungszuschuss. Kein Bausparvertrag nötig. Einfach klug genutzt.

Die Bausparkassen verkaufen Sicherheit. Aber Sicherheit kostet. Und oft viel mehr, als sie wert ist.

Julia Hardenberger

Februar 7, 2026 AT 10:10Was ist eigentlich der tiefere Sinn dahinter? Wir sparen für eine Zukunft, die uns niemand verspricht. Wir zahlen Gebühren für ein Versprechen, das nur funktioniert, wenn alles schiefgeht. Das ist nicht Finanzplanung. Das ist kollektive Selbsttäuschung.

Die Bausparkassen haben den menschlichen Schmerz verstanden: Angst vor dem Unbekannten. Und sie haben daraus ein Geschäftsmodell gebaut. Sie verkaufen keine Kredite. Sie verkaufen Beruhigung. Und wir kaufen es. Weil es leichter ist, als sich mit Zinsen auseinanderzusetzen.

Wir leben in einer Welt, in der man lieber 10 Jahre warten will, als 10 Minuten zu rechnen. Das ist das wahre Problem.

Und dann wundern wir uns, dass wir arm bleiben.

Gretel Hans

Februar 8, 2026 AT 00:40Die Zahlen im Artikel sind korrekt. Die Abschlussgebühr von 1,4 % bei 50.000 Euro entspricht 700 Euro Verlust. Bei 0,2 % Sparzinsen und 2,8 % Inflation verliert man pro Jahr etwa 2,6 % Kaufkraft. Das sind bei 50.000 Euro über 10 Jahre fast 13.000 Euro. Das ist kein Sparen. Das ist eine versteckte Steuer.

Die staatliche Förderung ist der einzige Grund, warum ein Bausparvertrag noch irgendwie sinnvoll sein könnte. Ohne sie: klare Absage.

Ein KfW-Kredit mit Tilgungszuschuss ist immer die bessere Wahl für Sanierungen unter 50.000 Euro. Keine Wartezeit. Keine Gebühren. Keine Illusion.

Achim Schulz

Februar 9, 2026 AT 07:46Ich hab den Bausparvertrag 2022 abgeschlossen. Warum? Weil meine Bank mir gesagt hat: „Das ist das sicherste Produkt.“

Ich hab’s geglaubt.

Jetzt checke ich meinen Kontoauszug und sehe: 0,18 % Zins. 1,2 % Gebühr. 300 Euro Verlust. Und meine Miete steigt. Mein Gehalt bleibt gleich.

Ich bin kein Finanzgenie. Aber ich bin kein Idiot. Und ich hab mich von einer Institution ausbetreiben lassen, die mir sagte: „Vertrau uns.“

Die Bausparkassen sind die neuen Versicherungsverkäufer. Nur dass sie nicht mal eine echte Versicherung verkaufen. Sie verkaufen eine Illusion. Und wir zahlen dafür.

Ich hab jetzt mein Geld auf Tagesgeld. 2,9 %. Und ich schlafe besser.

Camilla Kalsås Karlsen

Februar 9, 2026 AT 11:35Ich hab meinen Bausparvertrag gekündigt, weil ich endlich verstanden hab: Wenn du nichts bekommst, was du nicht schon selbst hättest machen können, dann ist es kein Vorteil. Es ist eine Falle.

Die Bausparkassen haben nie gesagt: „Wir machen das, weil es gut für dich ist.“ Sie sagen: „Wir machen das, weil es gut für uns ist.“

Und wir? Wir glauben, dass wir klug sind, weil wir „gespart“ haben. Aber wir haben nur gewartet. Und verloren.

isabell nilsson

Februar 10, 2026 AT 15:55Wenn du keine Förderung bekommst und mehr als 50k brauchst: Lass es. Einfach. Keine Diskussion. Keine Ausreden. Du bist kein Opfer. Du bist einfach schlecht informiert.

Britt Luyckx

Februar 11, 2026 AT 16:41Ich bin Belgierin, aber ich hab hier in Deutschland einen Bausparvertrag abgeschlossen. Warum? Weil ich dachte, es wäre „traditionell“ und „sicher“. Jetzt hab ich’s bereut. Ich hab’s gekündigt. Hab das Geld auf ein Tagesgeldkonto mit 2,7 % gelegt. Und ich bin glücklich. Einfach weil ich endlich verstanden hab: Sicherheit kostet. Und oft zu viel.

Die Bausparkassen haben mich mit „Vertrauen“ und „Sicherheit“ angelockt. Aber ich hab vergessen, dass Vertrauen nicht gleich Geld ist.

Ich hab jetzt ein besseres Gefühl. Und mehr Geld auf dem Konto.

Gary Hamm

Februar 12, 2026 AT 23:23Wusstet ihr, dass Bausparkassen 2024 19 % weniger Neugeschäft gemacht haben? Weil die Leute endlich aufwachen. Weil sie merken: Die haben uns jahrelang belogen. Mit „Zinssicherheit“ und „Sparen“ und „Traumhaus“. Aber das Traumhaus? Das haben sie uns nicht gebaut. Sie haben uns nur ihre Bilanzen gebaut.

Das ist kein Finanzprodukt. Das ist ein psychologisches Spiel. Und wir sind die Spieler, die immer verlieren.

Ich hab meinen Vertrag gekündigt. Hab 5000 Euro rausgeholt. Hab sie auf Tagesgeld gelegt. Und jetzt lache ich. Weil ich endlich verstanden hab: Sie haben uns nicht vor Zinsen geschützt. Sie haben uns nur von echten Lösungen abgehalten.

Sidsel Kvitvik

Februar 13, 2026 AT 10:34Ich hab vor 2 Jahren meinen Bausparvertrag gekündigt. Keine Gebühren zurück. Keine Zinsen. Aber ich hab mein Geld auf Tagesgeld gelegt. 2,9 %. Und ich hab keine Angst mehr.

Man muss nicht alles tun, was „traditionell“ ist. Man muss nur klug sein.

Und klug ist: Nicht warten. Nicht sparen. Sondern handeln.

Bernd Sold

Februar 14, 2026 AT 18:20Die Bausparkassen sind die neuen Versicherungsverkäufer aus den 90ern. Nur mit mehr Zahlen und weniger Menschlichkeit.

Ich hab einen Freund, der hat 2018 einen Vertrag abgeschlossen. 6 Jahre später: immer noch nicht zuteilungsreif. Hatte dann plötzlich eine Jobveränderung. Musste umziehen. Hatte 10.000 Euro auf dem Konto. Aber er konnte es nicht nutzen. Weil er an den Bausparvertrag gebunden war.

Er hat jetzt 15.000 Euro Schulden. Weil er nicht aufpassen konnte. Weil er „Sicherheit“ geglaubt hat.

Das ist kein Fehler. Das ist ein System. Und das System gewinnt. Immer.

Ich hab meinen Vertrag gekündigt. Und ich hab nie wieder einen unterschrieben.

Maggie Knowles

Februar 16, 2026 AT 05:16Ich hab meinen Bausparvertrag 2021 abgeschlossen. Weil meine Mutter gesagt hat: „Das ist doch das Beste für dich.“

Jetzt? 0,12 % Zins. 1,3 % Gebühr. 400 Euro verloren. Und ich hab immer noch kein Haus.

Ich hab jetzt ein Tagesgeldkonto. Und ich lache. 😅

Alex Byrne

Februar 17, 2026 AT 03:26Wusstet ihr, dass die Bausparkassen mit den Zinsen spielen? Sie erhöhen die Sparzinsen, wenn sie wissen, dass die Leute nicht zuteilungsreif werden. Und dann verkaufen sie die Kredite an andere Banken. Und die Leute zahlen weiter. Und sie verdienen weiter.

Das ist kein System. Das ist eine Manipulation. Und die Regierung lässt es zu.

Ich glaube, das ist Teil eines größeren Plans. Wer kontrolliert die Finanzwelt? Wer hat die Macht? Wer profitiert?

Ich sag nur: Zinsen. Abschlussgebühren. Wartezeiten. Und dann? Keine Transparenz.

Ich hab meinen Vertrag gekündigt. Aber ich hab noch mehr Fragen.

Sharon O'Connor

Februar 18, 2026 AT 10:27Ich hab den Vertrag nie unterschrieben. Weil ich nicht glauben wollte, dass das wirklich jemand ernst meint.

Und jetzt? Ich hab ein Haus. Ohne Bausparvertrag. Mit KfW-Kredit. Und 2,3 % Zins.

Manchmal ist es einfach: Nicht mitmachen.

matthew canning

Februar 18, 2026 AT 17:02Die ökonomische Rationalität eines Bausparvertrags ist in der gegenwärtigen Zins- und Inflationslandschaft nur unter strengen Bedingungen gegeben: eine negative Realverzinsung über mehrere Jahre, kombiniert mit einer strukturellen Zinssicherheitsprämie, die durch staatliche Subventionen kompensiert werden muss. Ohne diese Kofaktoren ist der Netto-Netto-Effekt negativ.

Die empirischen Daten von Finanztip bestätigen, dass der Break-even-Punkt bei einem Baudarlehenszins von 4,35 % liegt. Da aktuelle Marktbedingungen bei 3,2–3,8 % liegen, ist der Vertrag nicht wirtschaftlich optimiert.

Die strukturellen Kosten (Abschlussgebühren, Sparphase, Opportunitätskosten) übertreffen die potenziellen Vorteile in >85 % der Fälle. Dies ist kein Anlagefehler. Dies ist ein Systemversagen.

Erwin Kamaruddin S A

Februar 19, 2026 AT 06:54Ich hab meinen Bausparvertrag 2020 abgeschlossen. Weil ich dachte, es wäre der beste Weg. Jetzt hab ich’s gekündigt. Hab mein Geld auf Tagesgeld gelegt. 2,8 %. Und ich bin froh. Einfach weil ich endlich verstanden hab: Es geht nicht um Tradition. Es geht um Zahlen.

christian gómez

Februar 20, 2026 AT 10:20Was ist das für ein Land geworden, in dem man sich für eine sichere Anlage entscheiden muss, die einem Geld wegnimmt? Deutschland hat sich selbst abgeschafft. Die Bausparkassen sind die neuen Banken der Verzweiflung. Und wir zahlen. Weil wir zu faul sind, uns selbst zu informieren.

Die Lösung? Kein Bausparvertrag. Kein Vertrauen in die Systeme. Nur Eigenverantwortung. Und das ist es, was die Mächtigen nicht wollen.